Vous lancez une marketplace. Un acheteur paie 100$. Le vendeur en reçoit 85$. Vous gardez 15$ de commission.

Simple en théorie.

Illégal à faire avec un compte Stripe ordinaire.

Le problème que personne n'anticipe

Quand un acheteur vous paie 100$ sur votre compte Stripe standard, cet argent est à vous. Vous pouvez ensuite virer manuellement 85$ au vendeur depuis votre compte bancaire.

Mais légalement, ce que vous venez de faire s'appelle du transit de fonds. Vous avez reçu de l'argent pour le compte d'un tiers, le retenu temporairement, puis le transféré. Dans la plupart des pays — Canada, États-Unis, Europe — cette activité est réglementée. Elle nécessite des licences spécifiques que les banques et institutions financières obtiennent après des années de démarches.

Personne ne va vous arrêter pour les 10 premières transactions. Mais à mesure que votre volume augmente, vous opérez dans une zone grise qui peut faire geler votre compte Stripe, bloquer vos fonds, ou pire.

C'est exactement le problème que Stripe Connect résout.

Ce qu'est Stripe Connect

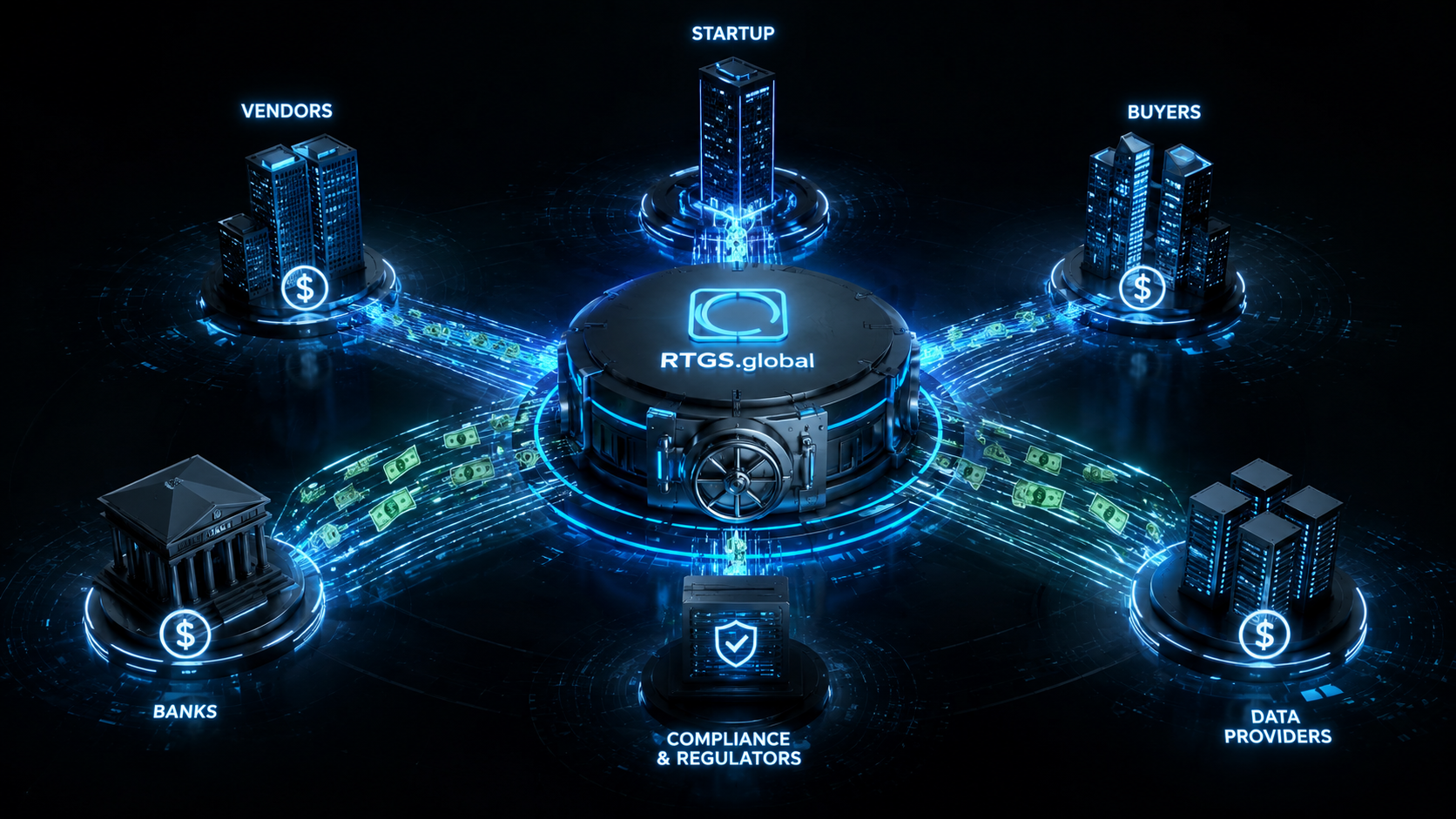

Stripe Connect est une couche d'infrastructure financière construite par-dessus Stripe — conçue spécifiquement pour les plateformes qui gèrent de l'argent *pour le compte d'autres personnes*.

Concrètement : chaque vendeur sur votre plateforme crée son propre compte Connect, rattaché à votre plateforme. Quand un acheteur paie 100$, Stripe distribue automatiquement 85$ au compte du vendeur et 15$ au vôtre. Légalement, l'argent n'a jamais transité par vous — il est allé directement de l'acheteur au vendeur, avec votre commission prélevée au passage.

Stripe prend en charge la conformité, la vérification d'identité des vendeurs, la gestion des devises, et les transferts bancaires dans plus de 40 pays. Vous, vous vous concentrez sur votre plateforme.

Les 3 types de comptes Connect

Stripe offre trois configurations selon le niveau de contrôle que vous voulez garder.

Standard — Le vendeur crée son propre compte Stripe et le connecte à votre plateforme. Il garde accès à son dashboard Stripe, gère ses propres remboursements, voit ses propres données. Vous avez le moins de contrôle, mais aussi le moins de responsabilité. Idéal pour démarrer vite.

Express — Stripe gère l'onboarding du vendeur via une interface co-brandée. Le vendeur n'a pas accès au dashboard Stripe complet, mais reçoit ses fonds automatiquement. Bon équilibre entre simplicité et contrôle. C'est ce que la majorité des marketplaces choisissent.

Custom — Vous contrôlez entièrement l'expérience. Le vendeur ne sait même pas que Stripe est derrière. Vous gérez l'onboarding, l'affichage, les notifications. Puissant, mais vous portez plus de responsabilité légale et technique. Réservé aux plateformes matures avec des besoins très spécifiques.

Ce que ça rend possible

Stripe Connect est l'infrastructure invisible derrière une génération entière de plateformes.

Shopify l'utilise pour traiter les paiements de ses millions de marchands — chacun avec son propre compte, ses propres fonds, ses propres remboursements.

Lyft et DoorDash l'utilisent pour payer des dizaines de milliers de chauffeurs et livreurs en temps quasi-réel, dans plusieurs pays, avec des règles fiscales différentes partout.

Kickstarter et Patreon l'utilisent pour transférer les fonds des créateurs dès que les campagnes se terminent ou que les abonnements sont traités.

Doctolib — pour certains de ses marchés — l'utilise pour distribuer les paiements entre la plateforme et les cabinets médicaux.

Le point commun : des plateformes qui ont besoin de déplacer de l'argent entre plusieurs parties, automatiquement, légalement, à grande échelle.

Les alternatives qui existent

Stripe Connect domine, mais ce n'est pas le seul acteur.

PayPal Marketplace offre des capacités similaires — scission de paiements, onboarding vendeurs, conformité KYC. Son avantage : PayPal reste populaire auprès d'une portion significative d'acheteurs qui préfèrent ne pas entrer leur carte. Son inconvénient : la documentation est moins claire, l'intégration plus complexe, et le support moins réactif.

Mangopay est populaire en Europe, particulièrement pour les marketplaces B2B et les plateformes de crowdfunding. Il offre des comptes de monnaie électronique intégrés — utile pour les modèles où les fonds restent sur la plateforme avant d'être distribués. Moins connu au Canada et aux États-Unis.

Adyen for Platforms cible les grandes entreprises. Puissant, flexible, mais complexe à implémenter et réservé aux volumes importants. Pas le choix d'une startup au lancement.

Lemon Squeezy — plus récent — se positionne comme un marchand de référence pour les produits numériques et SaaS. Il gère la TVA mondiale et la conformité fiscale à votre place. Limité aux produits numériques, mais extrêmement simple.

Pourquoi Stripe domine quand même

La documentation Stripe est la meilleure de l'industrie — testable en sandbox en 20 minutes, des exemples de code dans tous les langages, un support technique réel.

L'adoption est massive : la grande majorité des développeurs ont déjà intégré Stripe standard. Passer à Connect est une extension naturelle, pas un changement de stack.

Et Stripe absorbe la complexité réglementaire — vérifications d'identité, conformité KYC/AML, règles fiscales par pays — que vous n'auriez pas les ressources de gérer seul au lancement.

Ce que ça change vraiment

Avant Stripe Connect, lancer une marketplace nécessitait soit d'obtenir des licences de transmission de fonds (des années, des millions), soit de trafiquer avec des virements manuels douteux, soit de s'associer avec une banque.

C'était une barrière à l'entrée qui réservait ce type de business aux grandes entreprises capitalisées.

Stripe Connect a changé ça. Une startup de deux personnes peut aujourd'hui construire une infrastructure financière qui aurait nécessité une équipe de 50 ingénieurs il y a 15 ans.

Ce n'est pas juste un outil de paiement. C'est ce qui détermine si votre idée de plateforme peut exister — légalement, techniquement, à l'échelle.

Si vous construisez quelque chose où l'argent doit changer de mains entre plusieurs parties, la question n'est pas *si* vous avez besoin de Stripe Connect.

C'est *quand* vous allez l'implémenter.